大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

近日,国家卫生健康委就优化生育政策问题召开发布会。会上,人口与发展研究中心副主任宋健对未来人口走势给出如下判断:我国在0-14岁少儿人口比例上还会继续下降,同时老年人口比例还将迅速上升。中国目前仍然处在人口红利的机会窗口期,但是这个窗口期即将关闭。

生育率下降,不光是我国面临的问题,也是世界上很多国家面临的问题,会带来哪些连锁反应?我们又该如何应对?不妨一起来看看!

01

生育率下降是全球普遍现象

低生育率危机,最早出现在欧洲,随后向其他地区蔓延。如今,欧洲生育率相对稳定,不少亚洲国家却被生育颓势笼罩。如果按照生育率从低到高来排名,那韩国是当之无愧的世界第一。

韩国生育率持续下降是从上世纪90年代就已经开始出现了,甚至总和生育率在2018年破世界纪录,只有0.98,远低于国际公认的警戒线1.3。而据推算,2021年韩国的总和生育率还将进一步下滑至0.82。

婚姻、生育、养育、教育、工作、医疗、养老,就像是一个环环相扣的难题,哪一环出了问题,都会引发蝴蝶效应,带出其他问题。

2021年,韩国正式迈入“人口死亡交叉”(即出生人口少于死亡人口)。为此,韩国保健福祉部决定从今年起,向所有的新生儿发放价值200万韩元,约合人民币1万多元的"初次见面"礼品券,同时把产检、生育等医疗费用的报销比例提高70%。

“印钱”就能解决问题吗?据《韩国时报》报道,在过去的15年里,韩国政府投入了高达200万亿韩元(约1.16万亿人民币)帮助提高出生率。历届韩国政府,都尝试通过经济援助刺激国民生子。

但如今看来,持续走低的生育率,似乎在宣告韩国政府多年政策的失败,年轻人的生育意愿并未提升。

02

生育率为什么会下降?

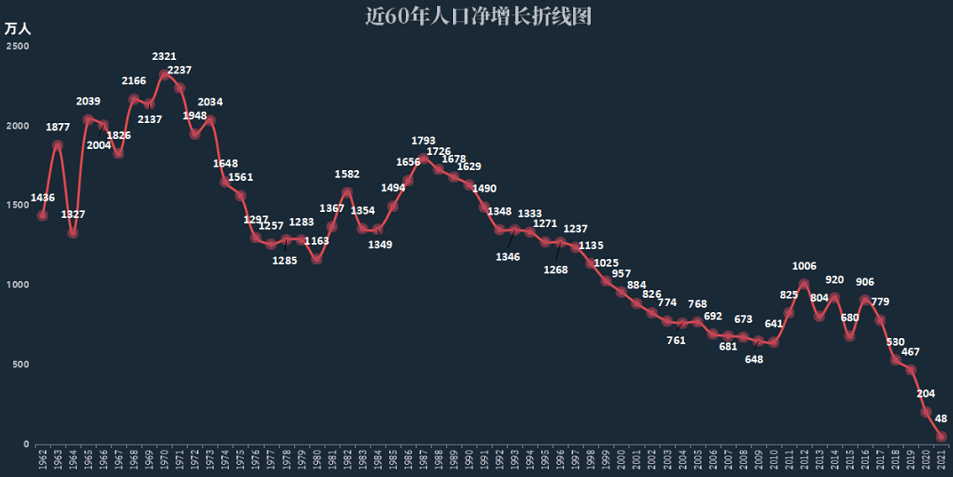

邻国的前车之鉴就在眼前,我国的人口结构也值得关注。根据国家统计局数据显示,我国人口净增长创下自1962年以来的新低,2021年人口净增长只有48万人。

近年来,我国人口发展也面临着转折性变化,总人口增长势头明显减弱,出生人口持续走低,老龄化程度不断加深,造成生育率下降的原因主要有以下三点:

一是育龄妇女特别是生育旺盛期育龄妇女规模下降。“十三五”时期20-34岁生育旺盛期妇女年均减少340万,2021年相比2020年减少了473万。这是带动出生人口数量下降的重要因素。

二是年轻人婚育观念显著变化。当前,90后、00后作为新的婚育主体,绝大部分成长和工作在城镇,受教育年限更长,面临的就业竞争压力更大,婚育推迟现象十分突出。婚姻推迟增加了女性终身不婚的可能性,进一步抑制了生育水平。同时,生育意愿持续走低,育龄妇女平均打算生育子女数,2017年调查为1.76个,2019年调查为1.73个,2021年调查降到1.64个。

三是生育养育教育成本偏高加重了生育顾虑。随着经济社会发展,住房、教育、就业等多重因素影响下的生育养育教育成本居高不下,加大了年轻人生育顾虑。相关配套支持政策不太衔接,托育等公共服务不太健全,让许多年轻人在生育问题上犹豫不决、望而却步。

03

如何通过保险缓解家庭压力?

为缓解少子化、老龄化问题,国家已经通过废止社会抚养费、全面放开三胎、教育双减、兴建幼儿园、延长育儿假等措施来鼓励生育,“一老一小”向来都是事关千家万户的民生大事,也是涉及生育、教育、医疗等多领域的改革难事。

面对生育压力、教育压力、医疗压力和养老压力,除了不断努力增加自己的收入外,我们可以把目光聚焦在保障和理财上,保障可以减少我们的大笔突发支出,而理财可以增加被动收入,让家庭财富越滚越多。

在追求被动收入的收益时,如果单纯注重高收益,忽略家庭支出,那么财富非但不会积累,反而可能会因外流过多而不保。因此,财富增长需要合理规划:

1、现金流保证日常开销:一定要留现金流做日常开销,平时建议留足6个月以上的日常开销,保证我们的生活不受像疫情这样的突发状况而断流。

2、保障型保险作应急储备:过去20多年的时间里,人均住院费用增加了7000元,平均每年增幅达12%,医疗花销在逐年上升,医疗压力也在逐年增加。

不管是家庭里的哪位成员罹患疾病,都需要医疗支出和其他成员的精心照顾,尤其是重大疾病,可能需要持续更久的时间,因此,家庭成员间的保障型保险必不可少。条件好的可以考虑终身保障;还在事业起步期的可以考虑消费型保险,合理配置健康险,生育压力、医疗压力不用愁。

3、投资要有远见:投资不能只看眼前,我们也需要为将来考虑。如果我们年轻时配置好年金险和增额终身寿险,通过复利稳健增值,那等孩子上大学时、子女婚嫁时、创业时、我们退休时,就可以从容地面对这些压力。

04

结语

当前,我国正在深入研究和借鉴国际上的成功经验,我们现在所采取的发展普惠托育的政策,在各地已经修订的人口与计划生育条例里延长产假、设置育儿假等,都是对其他国家经验的借鉴。

但中国的人口体量庞大,有自己的国情,一些经验不能照搬,要采取符合国情的措施,特别是从地方入手来探索自己的经验。

对于个人而言,除了被动等待国家和地方政策之外,还可以主动参与社会保障、商业保险来增强我们应对风险的能力,不光要保障人身,还要保障我们的财产,通过合理的配置,让我们的家庭有能力应对风浪,乘风远航。

- End -

免责声明:文章内容仅供参考,不构成对任何人的投资建议、要约或要约邀请,投资者不应以该等信息取代其独立判断或仅根据该等信息作出决策。市场有风险,投资需谨慎。如果您认为文章内容侵犯您的知识产权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。

沪公网安备 31011502008283号

沪公网安备 31011502008283号