事件背景

点评

经济结构问题有所好转,但短板仍在

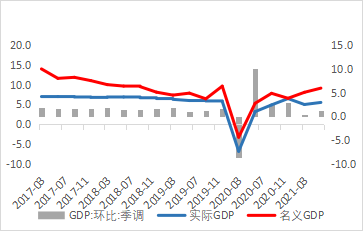

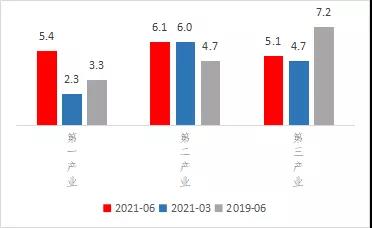

二季度实际GDP增速7.9%,两年复合增速5.5%,较一季度上行0.5个百分点,虽然略低于市场预期,但总体显示经济依旧向好的趋势。分产业来看,第一产业(农林牧渔)修复速度大幅提升,同时由于工业和建筑业的拉动,第二产业在一季度高位的基础上再度上行0.1个百分点,当季同比达到6.1%,而第三产业(服务业)恢复相对较慢,这也再度反应出我国消费相关行业依旧疲弱。

图 1:GDP增速(2021年为两年复合同比)

数据来源:IFIND

图 2 三大产业增速(2021年为两年复合同比)

数据来源:IFIND

出口产业链支撑工业生产

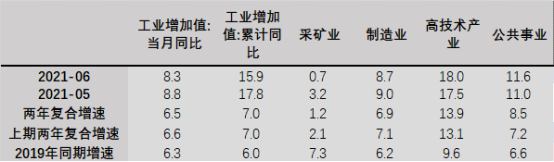

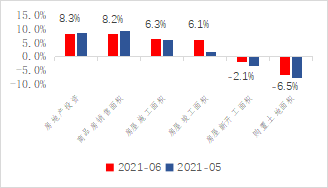

6月工业增加值同比8.3%,两年复合增速6.5%,虽然较前期小幅回落,但总体仍处于高位,主要是受到外需和公用事业的拉动,由于正值暑季,发电量保持较快增长,两年复合增速从5月的6.1%加速至6.9%。

图 3:工业生产大类增速

数据来源:IFIND

分商品类别来看受外需驱动显著的电气机械、计算机通信电子和通用设备两年复合增速分别为11.8%、13%和10.6%,同时,由于海外疫情的不断反复,变异病毒难以在短期内遏制,医药制造业同样维持高增速,两年复合同比为17.3%。但其他下游行业修复速度依旧缓慢,也侧面反映了当前国内消费的低迷,由于“缺芯”的影响,汽车制造业当月同比-4.3%,两年复合同比仅为4.2%。受6月底限产的影响,黑色有色系增速均有所回落,从高频数据来看,螺纹钢产量和唐山钢厂产能利用率均有明显下滑。

数据来源:IFIND

后续随着全球生产端逐渐修复,我国替代效应将有所减弱,预计出口对生产的拉动也会温和回落,但与此同时,我国内需将会逐渐修复,制造业和消费端虽然当前修复速度较慢,但从读数上看依旧在上升通道中,后续工业增加值整体将会延续温和放缓的趋势。

制造业修复加速,地产景气度回落

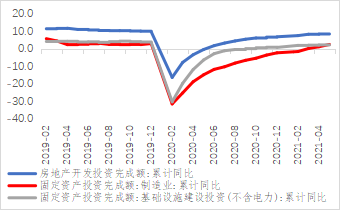

固定资产投资中,制造业修复明显提速,1-6月累计同比增速19.2%,两年复合增速2.6(前值1.3%)。基建依旧不温不火,两年复合增速2.4%与前值持平。由于政策调控的原因房地产景气度明显回落,房地产开发投资完成额累计同比15%,两年复合增速8.3%(前值8.6%)

数据来源:IFIND

数据来源:IFIND

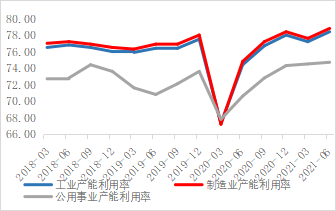

二季度制造业产能利用率78.8%,达到历史新高,这主要得力于外需的拉动,前面我们也提到,随着美国财政补贴逐渐退出,同时消费偏好从耐用品转向服务,该驱动因素在后续将有所回落。6月1日,工信部、科技部、财政部等六部门联合发布《加快培育发展制造业优质企业的指导意见》,意见中明确指出要“加快培育发展以专精特新“小巨人”企业、制造业单项冠军企业、产业链领航企业。”后续高新技术产业有望将成为制造业修复的一大助力。

房地产行业受监管政策影响,热度有所下降,继“三道红线”和“两集中”政策对拿地和新房进行调控之余,政府对二手房价格关注度也有所上升。在深圳出台二手房参考价后,西安、上海等城市也相继出手,对挂牌的二手房不仅要核验房源的真实性,还要对价格信息进行核验。从供给侧来看,本月竣工端大幅走强,两年复合增速由1.6%跳升至6.1%。而受制于贷款政策收紧,销售端热情有所回落,但增速仍高于竣工端,因此库存有所下降。

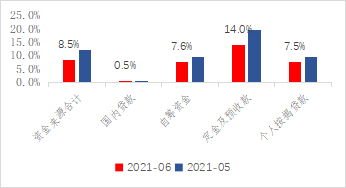

从资金来源来看,房地产销售回款大幅下降,后续随着居民购房热情的回落该项给予房地产企业的支撑将逐渐趋弱,这也是竣工端如此强势的原因,地产企业希望在销售端相对强势的时间点通过加速竣工来回笼资金。与此同时,由于监管的压力,国内贷款路径也受到限制,因此房地产企业更多的需要自筹资金的支持。预计下半年地产投资面临较大的压力。

图 7:房地产投资(2021年为两年复合增速)

数据来源:IFIND

图 8:房地产资金来源(2021年为两年复合增速)

数据来源:IFIND

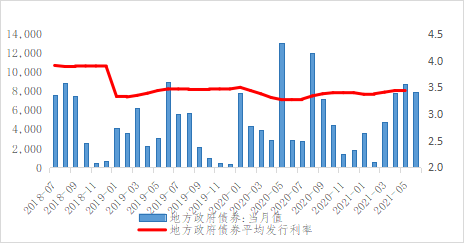

由于地方债发行后置的因素,基建依旧处于较低的增速,同时目前经济状况韧性依旧,通过基建来进行逆周期调节,托底经济的必要性不足。三季度是地方债发行的高峰,预计四季度基建将有所好转但不足以成为支撑固定资产投资的主要驱动力。今年政府对项目审核较严,地方债也存在发不完的可能性,总体来说我们对今年基建增速保持谨慎态度,预计下半年基建增速温和上行。

图 9:地方政府专项债发行节奏

消费超预期,下游行业有所改善

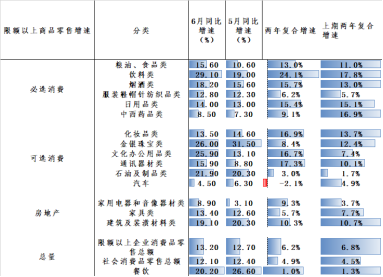

6月社会消费品零售总额同比12.1%,两年复合增速4.9%(前值4.5%),但限额以上消费品两年复合增速有所下滑,这说明限额以下的中小企业相关消费明显回暖,据国家统计局统计,农村居民人均可支配收入名义增速和实际增速分别快于城镇居民3.2和3.4个百分点,低收入人群薪资的上升为消费做出了较大的贡献,因为高收入人群对消费的弹性不高,该类人群的消费更多的体现在奢侈品、汽车等可选耐用品。

由于“6.18”电商活动的助力,商品零售韧性较强,当月同比11.2%,但餐饮收入由于居民生活半径依旧受限,部分地区疫情有所反复,当月同比有所下滑,两年复合增速仅为1.0%(前值1.3%)。

分商品类型来看,大部分商品均处于上升趋势,汽车由于供给受限,两年复合增速依旧为负。由于地产竣工端和销售端依旧相对强势,地产后周期商品韧性依旧,家电器材类消费增速显著上涨,6月两年复合增速达到9.3%(前值3.7%)。随着我国经济的持续修复,居民消费意愿明显回升,预计下半年消费将持续修复,但由于居民杠杆率较高和居民预防性储蓄的因素,消费想要恢复到疫情之前还需一定的时间。

图 10:居民储蓄率依旧高于季节性

数据来源:IFIND

图 11:社零分项

数据来源:IFIND

就业总体改善,结构性问题仍存

6月份城镇新增就业124万人,调查失业率与5月份持平,为5.0%,较上年同月低0.7个百分点,就业形势总体稳定。从结构上来看,25-59岁人口调查失业率为4.2%,今年以来持续下降,但16-24岁人口失业率已攀升至15.4%,今年以来持上升趋势。目前正值毕业季,后续高校毕业生的冲击或导致就业结构性问题进一步恶化。国家统计局人口和就业司司长张毅表示,要“聚焦重点群体,精准施策。实施高校毕业生就业创业促进计划。”长期的角度上来看,青年失业率问题有望改善。

展望及影响

今年政府对GDP增速目标相对保守,从目前情况来看完成全年6%的目标问题不大,基本面虽然有结构化问题但整体依旧向好,目前的矛盾点在于生产强,需求弱,需求端地产出口偏强,消费偏弱。但总的来说,经济修复不均衡的问题较一季度已有显著改善,后续政府在经济修复过程中会更加着眼于结构性问题。

预计下半年由于PPI见顶、海外需求下降以及企业盈利承压等因素,工业生产和出口会温和回落,但消费还在修复的道路上。经济整体有一定下行压力,但从7月降准可以看出来,央行不会让经济“急转弯”,如果下行压力过于明显,央行会再次选择降准等货币政策工具进行对冲,保证经济运行的稳定性和可持续性。海外因素上,美国充分就业的目标还有很大的修复空间,短期内不会贸然开始缩减购债,因此海外的流动性冲击在短期内无需太过担忧,但中期来说,美联储货币政策逐渐鹰派带来全球流动性拐点。

理财启示

降准为权益市场短期内注入了一阵强心剂,近期在疫情防控形势总体稳定和居民收入持续恢复性增长的基础上,居民消费支出保持恢复性反弹,后续大消费景气度有望回升,可关注相关优质板块。同时下半年高新技术产业将会成为带动制造业投资的主要因素。在经济高质量发展长期目标下,科技创新和绿色领域板块领跑的概率较大。

风险提示

(1) 疫情发展超预期,宏观经济不及预期。

(2) 外部环境恶化,海外货币政策超预期调整。

-END-

免责声明:

上海贝耳塔信息技术有限公司及其关联公司(以下合称“贝塔数据”)力求提供客观公正的研究报告,但不能担保报告所载信息的真实性、准确性和完整性,也不能担保未来内容的变更。报告仅供投资者参考,并不构成对任何人的投资建议、要约或要约邀请,贝塔数据不对任何人据此做出的决策承担法律责任。文章版权归作者所有,未经授权严禁转载、使用。如您发现文章内容侵犯您的版权,请提交相关链接至邮箱:ipr@betawm.com,我们将及时处理。贝塔数据对本声明拥有解释权。

沪公网安备 31011502008283号

沪公网安备 31011502008283号