大家好,欢迎关注财商保典栏目。让我们一起聊聊财富传承、婚姻商法、保障规划。凡事都有偶然的凑巧,结果却又如宿命的必然。财商保典,为您守护今天,预见未来。

这两天,又在朋友圈看到了网络爱心筹款的消息。

求助信息这样写道:“大家好,我是一位普通的父亲,我每天都在满心期待孩子长大,她的到来带给我和家人很多欢乐,日子平平淡淡也幸福。然而一场大病打破了我们平静的生活。我女儿**今年10岁,因为时常感到身体不适,就带她去了医院,经检查,医生告知是急性淋巴细胞白血病,后期的治疗方案是需要手术、化疗,并且需要长期配上药物治疗,生命才能得以维持,至少需要30万元的医疗费。这么高的治疗费用对我们这个本就不宽裕的家庭,无异于雪上加霜,女儿那么小就要经历病痛的折磨,我真的很痛心,只怪自己没能力,没有保护好她。”

筹款总额度是30万元,目前已经有3220个人帮助,不过只筹集到了7.3万元,还有20多万的缺口。

我和朋友都为这个小姑娘尽了绵薄之力,他知道我对社保了解较多,就忍不住问了我一个问题,为什么这个小姑娘不用医保?

01

不是不用,而是医保报销有限制

目前全国的医保覆盖率已经常年维持在95%以上,新生儿医保也是国家的一项重要的福利政策,这位10岁的小姑娘早就交了医保。

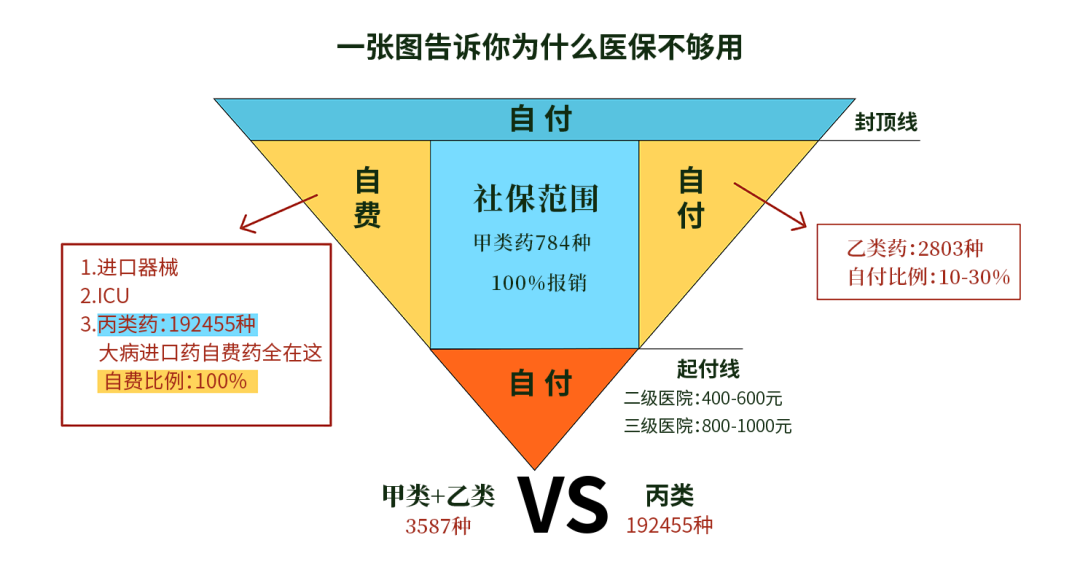

那为什么有医保,却不能全部都报销呢?可以看看下边这张图:

因为医保下有起付线,上有封顶线。未达起付线不报销,超过封顶线的部分,有的会部分报销,有的需要全部自费。

药品报销比例限制,目前医院的药品分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点儿不报销,只能自费。而大多数大病进口药、特效药都需要自费(各地医保政策不同,以地方为准)。

举个简单的例子,前段时间冲上热搜可以治疗癌症的CAR-T药物,120万一针,没有纳入医保,就只能全部自费。

这对于大部分家庭来说,不是不用医保,而是医保不能全包,只能保障基础。

那碰到重大疾病,就只能求助于网络爱心筹款了吗?也不是,如果提前配置重疾险,就可以规避这样的风险。

02

重疾险是什么?有什么用?怎么选?

重疾险,是指以特定重大疾病为给付保险金条件的疾病保险,只要确诊初次罹患了符合保险合同中的重疾,达到合同约定的理赔条件,保险公司就会直接赔付给你一笔钱。

一般重疾险的保额都在几十万左右,可以用于前期的治疗费用,营养费,治疗期间的日常开销,家人护理期间的收入损失,后期的治疗费用等等。

目前,很多重疾险产品的重疾病种一般都会包含近100种重大疾病,其中有28个高发病种是保险行业协会统一规定、统一写入保险合同里的,覆盖95%以上的常见重疾,所以疾病这一块虽然条款很长,但是重疾这一部分可以不用细看。

不过,如果选择带轻症、中症责任的重疾险,建议仔细看看这两类疾病的具体描述。

保额越高越好,只有保额够高,才有足够抵御风险的能力。建议30万起步。

保险期间需要结合自身的预算来选择,预算充足选择保终身;预算有限选择保至60或70岁。

此外,千万不要忽略了大人的重疾保障。除了给宝宝配置好重疾险以外,不要因为大人的比小朋友的贵,就不给自己投保,给自己配置好重疾保障,相当于为家庭增添了一层护盾。

03

结语

最后,希望这位小姑娘能够早些康复,祝愿这个家庭能够早些渡过难关。

也建议其他小伙伴,在身体健康的时候,早些为自己和家庭配置好重疾保障,提高家庭的抗风险能力!

- End -

沪公网安备 31011502008283号

沪公网安备 31011502008283号